开运·体育世界杯(中国)官方网站 先挖坑再填上!科大智能:咸鱼已翻身?

2019年驱动,商誉暴雷、衔接损失、大股东减合手……科大智能(300222.SZ,公司)这家照旧的智能装备明星企业,堕入长达五年的功绩幽谷,一度被市集渐忘。

(泉源:市值风浪APP)

可是,2025年,公司凭借数字能源业务的崛起,交出了“营收与盈利双增”的答卷——营收30.6亿元,同比增长11.8%;归母净利润8077万元,同比增长15%;扣非净利润4936万元,同比增长207%。

是基本面真是回转?进一步追问之前,咱们不得不追念一下公司过往的“挖坑”与“填坑”史。

挖坑史:为溢价并购买单

公司的“坑”,始于2014-2016年工夫密集的外延并购。在工业自动化和智能制造认识最热的年代,公司以极高的溢价完成了三笔要害收购:

一是永乾机电,主营工业机械手,四年功绩应允期刚过,2019年即出现损失。二是冠致自动化,主营焊装分娩线系统集成;三是华晓精密,主营汽车工业智能化业务,二者相同在应允期扫尾后功绩“变脸”。

这三家子公司在2019年所有孝顺了约16.2亿元的商誉减值计提。而商誉减值计提班师让公司的商誉从2018年末的17.8亿元,减至2019年末的1.7亿元。

商誉暴雷仅仅开篇。

2020-2023年,公司接续了四年的净利润损失。这一阶段,公司不仅账面损失,洽商现款流净额也合手续为负。

(泉源:市值风浪APP)

填坑进行时:数字能源挑大梁

2024年,公司终于迎来滚动,当年归母净利润7004万元,扫尾了衔接五年的损失纪录。2025年,这一向好趋势获得接续。

公司功绩中枢驱能源,是数字能源业务。该板块收入占比从2023年的64.5%进一步栽种至2025年的75.6%,成为盈利增长的主引擎。

从细分市格式位来看:2024年,在一二次交融断路器市集,公司位列宇宙第二;FTU(馈线末端单位)市集名轮番一,DTU(配电末端单位)市集名轮番三;智能环网柜市集名轮番五。

(泉源:公司2025年报)

这些市格式位,重迭国度电网“十五五”4万亿投资规划的计谋红利,组成了公司业务“翻身”的中枢逻辑。

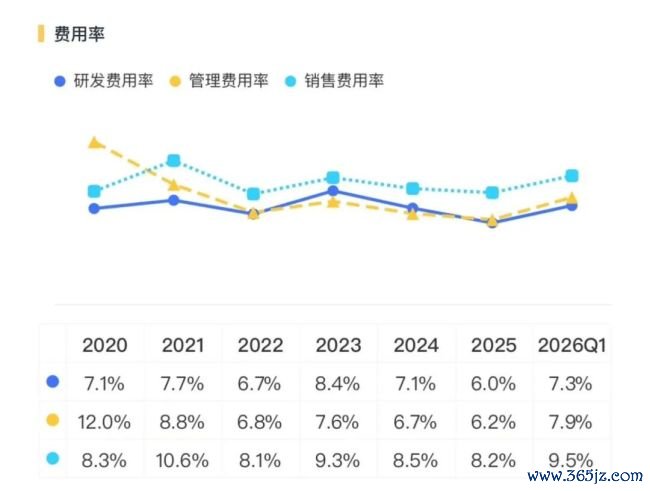

与此同期,公司用度管控合手续生效。经管用度率与销售用度率所有从2021年的19.4%降至2025年的14.4%,降幅达5个百分点。2026年一季度,销售毛利率栽种至26.8%,净利率升至4.6%,均创近三年新高。

(泉源:市值风浪APP)

盈利弹性在单季度数据中体现得尤为较着:2026年一季度,公司营收同比下落9.7%,归母净利润却逆势增长29%。这种“减收仍增利”的样式,在制造业企业中并不常见。

但需要警惕的是,一季度扣非净利润同比仅增长1%,评释利润中含有一部分非经常性损益的孝顺。

现款流改善与季度复杂波动

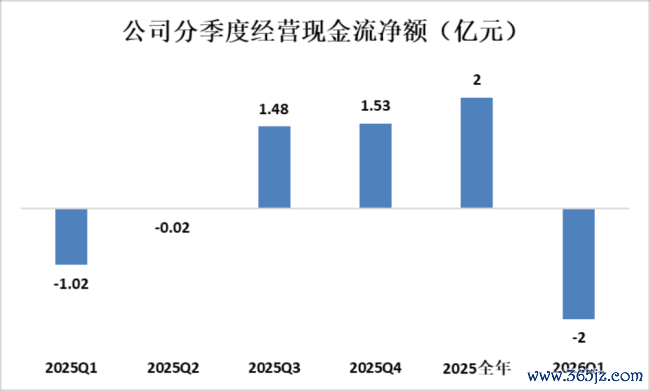

LOL比赛下注2026中国官网入口公司的现款流行径呈现出昭彰的季节性波动特征。2025年全年,公司洽商行径现款流净额竣事2亿元,相较2024年的1.2亿元同比增长68%,自满全年维度主商业务造血智商显耀增强。

可是,分季度不雅察,这一改善并非线性,而是阅历了剧烈的升沉。

2025Q1、Q2,公司洽商现款流净额分裂为-1亿元、-0.02亿元;2025Q3、Q4,该数据分裂为1.5亿元、1.5亿元,最终全年为2亿元。

(数据泉源:公司财报)

数据解析地揭示了一个模式:公司洽商现款流在上半年(相配是第一季度)平庸呈现净流出状态,而鄙人半年则聚会竣事净流入。2025年,恰是依靠第三、四季度的苍劲回款,公司才扭转了上半年的流出格式,开运体育世界杯中国官网首页竣事全年转正。

这种季节性平庸与公司的业务结算周期、下搭客户(如电网公司等)的付款节拍以及自己的备货计谋密切关系。

可是,2026年一季度的现款流表现轻佻了以往的均衡。公司洽商行径现款流净流出规模为2亿元,创下近期单季流出新高。这一恶化与当季营收同比下落9.7%的情况相呼应,可能响应出年头下搭客户回款节拍进一步放缓,或公司为嘱咐预期订单而进行了大额原材料采购预支款。

洽商现款流的波动与公司营运老本的经管成果班师关系。2025年,公司营运老本经管涌现积极信号。尽管应收账款规模全年保合手在高位(13.46-14.74亿元),但收获于营收增长,应收账款盘活率有所栽种,回款成果有所改善。

更为要害的是存货经管,年末存货较年头的9.9亿元下落14%至8.5亿元,公司通过库存去化,减少了资金占用,这成为下半年洽商现款流转正的中枢驱动身分之一。

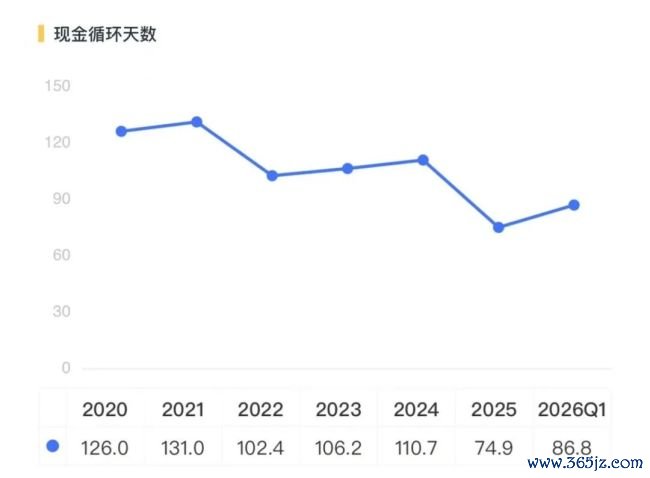

同期,应付账款规模领略在12亿元把握,自满公司对上游供应商保合手了一定的资金占用智商。最终,公司的现款轮回天数从2024年的111天,优化至2025年的75天。

(泉源:市值风浪APP)

可是,2026年一季度的数据出现了值得警惕的变化。公司的存货规模环比回升11%至9.4亿元,若此趋势合手续,可能意味着末端销售不足预期或为备货增多了库存,将从头占用营运资金并拉长现款轮回周期。

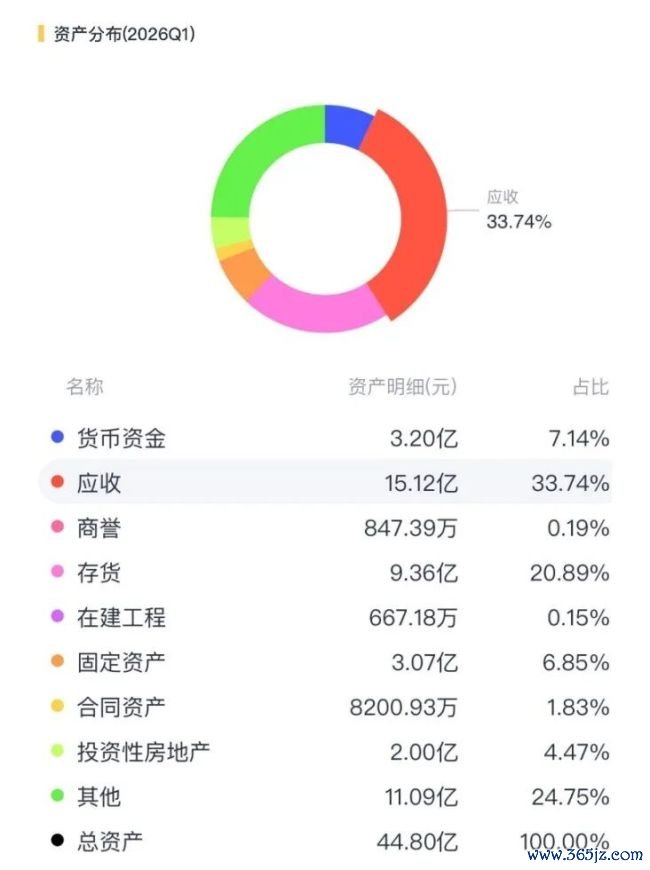

与此同期,公司的货币资金余额从2025年末的5.9亿元急剧下落至3.2亿元,流动性缓冲大幅减弱。这一骤减,班师源于当期洽商现款流的大额净流出,导致里面造血无法遮蔽运营与投资开销,不得不花费存量现款。

(泉源:市值风浪APP)

值得走时的是,公司的债务结构以洽商性无息欠债为主,有息欠债率极低,2025年末仅为3.8%,因此短期内爆发偿付危险的风险较低。

轮廓来看开运·体育世界杯(中国)官方网站,公司的现款流景色与资金链领略性呈现出“年度改善、季度波动、缓冲收窄”的复杂格式。

公司已展现出通过栽种运营成果改善全年现款流的智商,但剧烈的季节性波动和2026年一季度恶化的趋势,对资金经管建议了更高条目。

减合手暗影与港股IPO

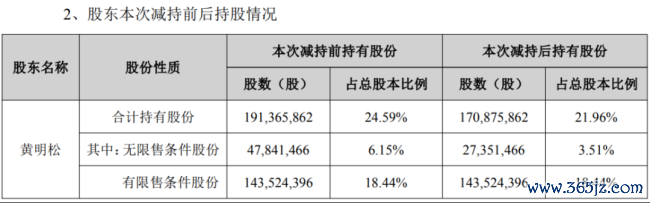

公司控股股东及现实戒指东说念主黄明松的减合手与高比例质押行径,组成了不成残忍的科罚风险。

减合手方面,黄明松于2025年6月暴露减合手规划,并于2025年8月至10月工夫累计减合手约2006万股(占总股本比例2.58%),合手股比例由24.59%降至21.96%(戒指2025年10月20日)。

(泉源:公司公告)

质押方面,戒指2026年2月,黄明松累计质押股份达1.04亿股,占其所合手股份比例的61.38%,占公司总股本的13.48%,对应融资余额约3.5亿元,质押比例超50%的告诫线。

减合手与高质押并存,响应出控股股东资金链较为病笃。尽管公告称不存在强制平仓风险,但一朝公司股价大幅波动,可能激励平仓压力,进而影响戒指权领略性。

此外,公司已于2026年1月向港交所递交上市肯求,鼓励A+H上市。关于一家刚扭亏的公司,港股市集的审慎气派拦阻残忍。

科大智能的故事,现实上是一场从“并购驱动”到“业务驱动”的极重转型。2019年的商誉暴雷,是曩昔溢价冲动的代价;2024-2025年的功绩征战,是数字能源赛说念红利与里面用度管控的共同停止。

轮廓来看,公司“走出损失”已是事实,但“基本面真是回转”仍需严慎判断,“填坑”尚未完成。

备案号:

备案号: